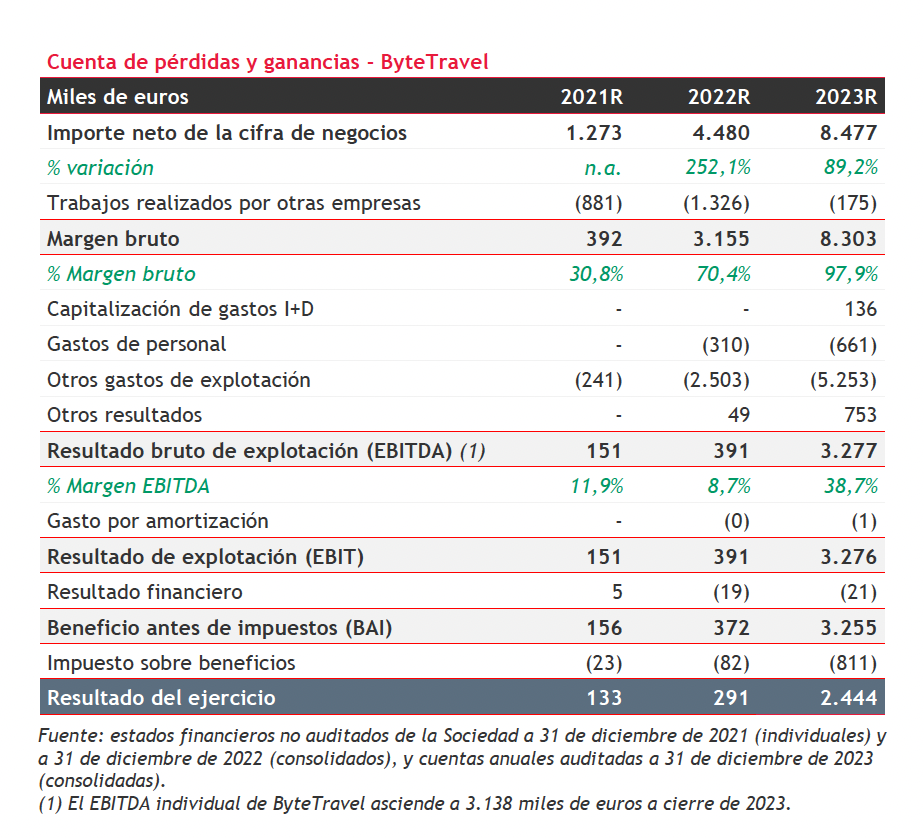

Pasar de CERO a 8,5 millones de euros (M€) de ingresos entre 2021 y 2023 no está al alcance de cualquiera. Hacerlo con 3.000 euros de capital inicial, sin deuda bancaria, con tecnología propia y enfrentándose, desde un despacho de Sant Cugat, al desafío global del mercado, y con un resultado de 3,2 M€ antes de impuestos, parece casi misión imposible.

Scaleup es un nuevo término que, por suerte, se empieza a consolidar en España. Empresas que después de validar gran parte de las claves de su modelo de negocio, tienen una extraordinaria capacidad para crecer, hacerse globales y empezar el camino de convertirse en máquinas de generar valor y riqueza. Después de la burbuja emprendedora de las startups, el gran reto de España es que las empresas que nacen, crezcan y se consolidan.

ByteTravel es una de ellas y su estreno en la bolsa de Barcelona es un espejo que ayudará a entender la potencia financiera que tienen este tipo de compañías para la dinamización y transformación del ecosistema empresarial español.

ByteTravel se enfrentó a un desafío que cualquier lector conoce: obtener un visado para viajar a uno de los más de 150 países que lo exigen. Y esto es algo que hacen 247 millones de viajeros cada año, de los cuales más de la mitad son europeos y americanos. Da igual que te desplaces por negocios o por ocio, el visado es un trámite imprescindible por el que todos pasamos. Y ahora mismo es un proceso poco digitalizado, sobre todo para un amplio abanico de países.

Cuando te enfrentas a un visado:

- En gran parte de los casos hay que enviar a un mensajero a buscar la documentación, o hay que desplazarse y hacer colas en una embajada o un consulado.

- Los formularios para obtenerlos no son obvios, a veces son complicados de encontrar y de rellenar, además de que están pobremente traducidos..., lo que puede dificultar el proceso y la aprobación.

- Como suele ser habitual, las webs gubernamentales son complejas y no facilitan las cosas.

- Si te equivocas, los gobiernos no devuelven el dinero. Y si eres una empresa, no hacen facturas.

- Muchos viajeros esperan a que su agencia de viajes, como parte del servicio, les ayude en este trámite... y no siempre es así, además de que es un proceso lento, costoso y no exenta de todos los problemas anteriores.

- Cuando una empresa de cierto tamaño, multinacional, choca con esta problemática, la gestión se complica y sólo la burocracia de trasladar al personal de una parte a otra del mundo es ya un desafío (y un coste relevante).

ByteTravel identificó claramente la oportunidad. Pero su equipo fundador, pilotado por Axel Serena, es quizás uno de los más solventes en negocios que conozco, con casi 30 años de experiencia en negocios digitales. Están acostumbrados a romper el puzle de ciertos negocios con la tecnología digital.

Ahora la excusa es el visado, pero la oportunidad se amplía cada día. Empecemos a entender su propuesta de valor:

Lo primero fue crear una plataforma semiautomática con algoritmos de inteligencia artificial y OCR (lo que se conoce como un reconocimiento óptico de caracteres). Esto permite reducir errores de escritura y rellenar documentos de forma segura (en 15 idiomas diferentes). La tecnología facilita la tramitación y la aprobación del visado de una forma más rápida y segura.

Lo segundo es que esta plataforma permita una gestión ágil y automatizada de los visados. Lo que supone reducir todo lo que no es productivo (tiempo —mucho tiempo—, costes de terceros, intermediarios...).

Después, añaden una garantía de reembolso. Si no te lo aprueban, tienes tu dinero. Y escala, es decir, es capaz de hacer esto miles de veces por hora (no por días, por hora).

Y, por último, personas y robots muy entrenados te atienden las 24 horas de los 7 días de la semana. Esto hace que cualquier visado se pueda tramitar entre 48 y 72 horas.

Sin desplazamientos, todo online, desde cualquier dispositivo, y a un precio que puede ser un 30% del precio real al que estamos acostumbrados a pagar.

Como financiero, lo primero cuando analizas una empresa de estas características es conocer con más precisión su cóctel de riesgos. Y son muchos, para mí son críticos 4 grandes riesgos.

El primero es el tecnológico. ¿Y esto que dices que vas a hacer, es posible? Aquí suelo usar 5 grandes bloques de preguntas.

Pasar de una idea a un producto, servicio o tecnología que funciona de forma fiable es cada vez más complejo de conseguir. Sobre todo, cuando se trata de algo diferencial respecto a lo que ya existe en el mercado.

Bytetravel, con su primer producto Visagov, logró mitigar el riesgo técnico:

- Ya tienen 1 millón de usuarios registrados para utilizar la plataforma.

- Más de 240.000 visados gestionados en 3 años, con un 99,7% de aprobación.

- El 90% de estos visados son de clientes de fuera de España (el país líder es Estados Unidos, seguido del Reino Unido y Australia).

- Por visado, de media, la empresa ha logrado generar unos 59€ de ingresos y un beneficio neto (después de impuestos) de 12€, es decir, más de un 20% de media entre 2021 y 2023.

- Ya gestionan visados para 70 países de forma automática.

- Y logran que el proceso para solicitarlo dure unos 5 minutos.

En 2024, ByteTravel ya superó los 50 profesionales, de 15 nacionalidades distintas entre programadores y analistas de datos. Los primeros automatizan todos los procesos y los segundos analizan datos en tiempo real para no sólo captar mejor al cliente, sino conocerlo muy bien: qué busca, qué precio está dispuesto a pagar, dónde está (por países).

Y, a este equipo, se le une un tercer grupo de profesionales expertos en inteligencia artificial para facilitar la interacción, solución de problemas y evitar muchas ineficiencias.

En definitiva, el riesgo tecnológico es uno de los mayores desafíos financieros de una startup que empieza y que quiere “conquistar” el mercado global. Sobre todo, cuando se enfrenta a todo tipo de multinacionales o empresas con amplia gasolina de capital (y equipos) para hacer lo que tú pretendes hacer desde un inicio.

Pero una vez sorteado este riesgo, gracias al capital inicial (que fundamentalmente fue humano y no financiero en el caso de ByteTravel), el siguiente reto es de mercado.

Pero aquí el mercado es mundial, diversificado y aún con pocas soluciones globales compatibles (la siguiente empresa cotizada similar que he encontrado la localicé en la India).

Además de las tasas que todos los gobiernos nos cobran, sabemos que hay sobrecostes y que, como ocurre en todo sector que se ha digitalizado, estos se mitigan gracias a la tecnología. Lo que permite atacar un mercado global y masivo con precios realmente imbatibles para la situación actual.

El mercado existe, es sólido, creciente (cada vez viajamos más y por más motivos) pero ¿y cómo llegamos a él de forma rentable? Porque, con precios bajos en un mercado masivo, ¿cómo hacemos para que nos conozcan?

Como decía, aquí está otra gran barrera diferencial de ByteTravel, saber llegar al cliente, esté donde esté, y ofrecerle la solución. Y lo hacen a través de publicidad y estrategias de segmentación del mercado. Aquí el equipo fundador ha logrado resultados realmente significativos.

En 2023, por cada euro de inversión en publicidad, de media, han logrado generar casi 1,9 € de ingresos. Con esos ingresos, después de asumir todos los gastos, obtienen un beneficio neto (después de impuestos) de 55 céntimos de euro, cerca de un 29%.

La rentabilidad de ese euro, en 2023, es 9 puntos superior a la media de los últimos 3 años.

Pero aquí empieza el reto financiero, ¿de dónde sacamos ese euro para invertir en publicidad? Lo habitual en este tipo de compañías es que hasta que consigues un tamaño crítico se necesite capital, mucho capital. Son habituales valoraciones ‘exotéricas’ de empresas que destinan una gran cantidad de recursos propios a la publicidad, a que te conozcan globalmente, ‘quemando caja’ de los inversores que lo aceptan porque confían que llegue un momento donde un euro más de publicidad, por fin, se convierta en una entrada de caja positiva. Un ejemplo lo tenemos en las empresas de reparto a domicilio: las 3 empresas principales del mundo ‘quemaron’ casi 1.400 M€ de caja en 2022, y aún no se sabe dónde está el final. Ese momento ocurrirá cuando los clientes se queden y la empresa capte más valor de ellos que el coste de lograrlo.

Esta es una de las míticas obsesiones de Warren Buffet cuando analiza las condiciones que tiene una empresa para invertir en ella. Le cito:

«la mejor empresa que se puede tener es aquella que durante un largo periodo de tiempo puede utilizar grandes cantidades en actividades con tasas de rendimiento muy elevadas. Y el peor negocio es lo contrario: emplear cantidades cada vez mayores de capital en actividades con tasas de rendimiento muy bajas. Las primeras son difíciles de encontrar, porque la mayoría de las empresas con altos retornos de capital necesitan poco capital».

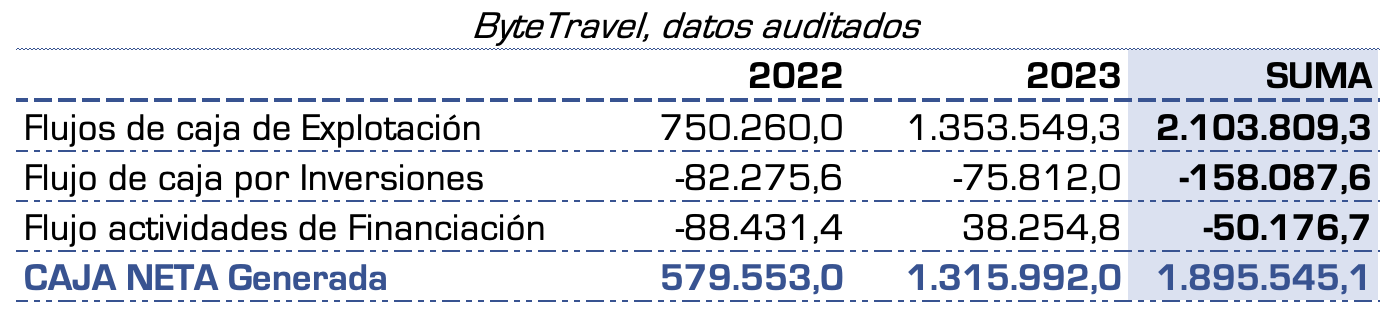

Y esta es, quizás, la mayor fortaleza de ByteTravel. Ha logrado llegar a tener ese millón de usuarios registrados hasta el momento sin ampliaciones de capital, sin deuda y tan sólo reutilizando la caja que el propio negocio genera.

Los datos son muy significativos. Cuando ByteTravel vende 100 euros, con la gestión de visados, es capaz de generar casi 16 euros de caja neta para la empresa.

En 2 años la empresa consiguió generar unos 2M€ de efectivo tras haber soportado todos los gastos e inversiones. En definitiva, cada euro reinvertido lo obtiene de sus propias ventas, que a la vez generan rentabilidad y que al volver a entrar en el negocio generan otra vez casi 1,9 euros de ventas, que a la vez se convierten en caja...

Este es el círculo virtuoso al que se refiere el viejo Warren. Y en España tenemos un caso estrella, Inditex.

Cuando Inditex vende 100 euros, genera 20 euros de caja con su negocio, de los cuales tan sólo tiene que reinvertir 9. Le quedan 11 euros que suelen usar para pagar dividendos y otras reinversiones. Inditex es una máquina de crear valor, comparable a Apple, por la forma en la que es capaz de utilizar cada euro de caja que genera (porque lo vuelve a re-invertir y genera más caja al año siguiente).

Otras compañías, como las telco, Teléfonica por ejemplo, tienen una amplia capacidad para generar caja (hasta 28 euros por cada 100 euros de ventas), pero tienen que reinvertir tanto para mantener su negocio y devolver deuda a los bancos, que esos 28 euros se quedan, en ciertos ejercicios, en negativo.

Eso explica el por qué Inditex no necesita vender más que Telefónica para tener un valor en bolsa 7 veces superior. La caja manda...

Y esto es gracias a la diferenciación tecnológica. Así, por ejemplo, cada euro invertido en el personal de ByteTravel se convierte en 13€ de ingresos, esto es un 60% superior en productividad a la empresa india que citaba anteriormente. Inditex, para seguir con el ejemplo, genera 7€ de ingresos por cada euro en personal.

ByteTravel tiene un equipo altamente productivo que, a la vez, dota de productividad a su política comercial y de marketing.

Por esta razón, aunque a otra escala, ByteTravel puede convertirse en la Inditex del BME Scaleup. Porque su capacidad de optimizar el capital, en la fase en la que se encuentra, es algo tremendamente complejo de encontrar, y más en las primeras etapas de crecimiento de una empresa.

De hecho, el potencial de creación de valor es muy importante porque los usuarios que acuden a Visagov tienen muchas más necesidades que pueden resolver gracias a ByteTravel.

- Cuando viajas, necesitas una solución para tu conexión móvil e internet, y ya tienen una solución en el mercado, Roamic: tarjetas prepago gestionadas online. Siempre viajas con móvil e internet, control de su gasto y gestión online.

- Lo mismo ocurre con los seguros (el abanico de seguros es muy amplio...)

- De momento, ya tienen acuerdos con 3.500 agencias de viajes para que operen con ellos en la gestión de visados y servicios, pero las posibilidades son muy amplias: aerolíneas, cruceros, servicios en aeropuertos...

Captar el valor del usuario, una vez que ya gestiona visados con ByteTravel, tanto a escala particular como a empresas, permite que cada euro de caja siga generando aún más caja ofreciendo soluciones testeadas, seguras, fáciles de implementar una vez que la plataforma se va ampliando en países, hasta los 150, posicionándose con oficinas comerciales en Estados Unidos, Reino Unido y Hong Kong. Y manteniendo siempre la base de negocio, la tecnología y el conocimiento en España.

Cada paso del equipo de tecnología se expande con acuerdos y posibilidades de servicios que, al colocar al usuario en el centro, le permite a ByteTravel estar siempre diversificada por países, tipos de servicios y proveedores. El valor captado al cliente por cada euro invertido puede crecer con solidez.

Si esto es así, ¿por qué una empresa como ByteTravel necesita salir a cotizar? La mejor respuesta a esta pregunta se la escuché a Marc Garrigasait hablando del mercado japonés. No es la necesidad de captar capital, sino el prestigio, la transparencia y la reputación que supone el proceso de cotizar (y esto es lo que hace de Japón uno de los países con mayor proporción de empresas cotizadas). Esto facilita la expansión internacional gracias a la credibilidad de la compañía para sus partners (aerolíneas, empresas de cruceros, multinacionales...) y, en caso necesario, captar financiación en mejores condiciones si el crecimiento es explosivo, como hasta ahora.

ByteTravel parece que utiliza la bolsa como un mecanismo de captación de valor transparente, dando acceso a los inversores a todo tipo de información para que pueda utilizarla para valorar el potencial de la compañía y decidir, o no, invertir en ella.

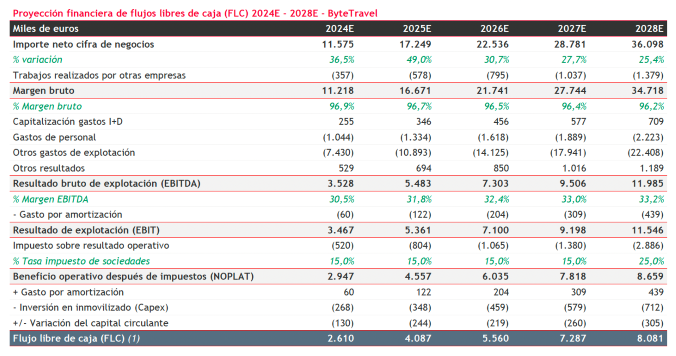

En este sentido, es pública (en su web) la valoración de ByteTravel. La compañía sale a cotizar con unas perspectivas de crecimiento de su cifra de negocio superior al 36% en 2024, hasta los 11,5M€, y generar 2,6M€ de nueva caja neta este año.

En 2026 estiman superar los 22 M€ de cifra de negocio. Aunque la valoración estimada se fijó en torno a los 46M€, la acción saldrá a cotizar a 1,26€, el equivalente a una valoración de compañía de 37,8M€. ¿Qué potencial de crecimiento tiene esta valoración?

Con las perspectivas ya avanzadas de 2024, se van mitigando con solvencia nuevos cócteles de riesgo: en este caso, la posibilidad de seguir creciendo con fuerza. Pero, para saber su potencial, hay una pregunta crítica: ¿cómo se ha construido la valoración ByteTravel?

En primer lugar, a través de comparables. Se han buscado empresas (cotizadas y no cotizadas con operaciones de inversión que son públicas) con las que comparar ByteTravel.

Esto es más complejo de lo que parece: no por usar el mismo modelo de zapatillas de Usain Bolt, o hacer las rutinas de desayuno de Warren Buffet, corremos o invertimos como ellos. Los comparables pueden ser peligrosos si no los hacemos con mucha precisión.

Y compararse con ByteTravel no es fácil: no es una agencia de viajes y, sobre todo, no es una empresa tecnológica al uso (con capital, deuda, inversores y diversas cláusulas que distorsionan el valor). ¿Cómo comparamos lo que no se puede medir como la experiencia del equipo fundador, el modelo de negocio, la validación de mercados, los planes de futuro y las métricas que no son públicas sobre lo que hacen sus usuarios una vez que contratan sus servicios para saber si pueden o no captarles más valor? Respuesta: difícil, sino imposible.

Los comparables pueden ser buenas referencias, pero unas referencias que acaban haciendo una regresión a la media, es decir, subir a los que están abajo y bajar a los que están arriba.

La otra forma de valorar las compañías es a través de modelos que ‘abren la caja’ negra del riesgo, algo que me obsesiona desde hace dos décadas ya. Para entenderlo hay que asumir que, el mismo día que hemos estimado en una Excel que ByteTravel va a vender una cantidad en 2028, ese mismo día ya sabemos que no se va a cumplir, por exceso o por defecto. La complejidad ha matado al plan de negocio y, por supuesto, el camino hasta 2028 no es una línea recta predecible.

Las finanzas son como un GPS, aunque tengamos un camino pre-fijado, hay que adoptar muchas micro-decisiones, y más que un camino, existen muchas alternativas. Y si hay una obra o un atasco, a información nueva hay que tomar decisiones nuevas. Y en esas micro-decisiones es donde está el valor: ¿tenemos un equipo, un modelo de negocio, una tecnología, una diversificación de riesgos adecuada para cambiar de rumbo ante cualquier cambio? Ahí está la clave para empezar a entender las claves del riesgo de una empresa. Y esa es una singularidad única e intransferible (que no captas de forma fácil).

La valoración de ByteTravel se construyó asumiendo un camino hasta 2029 (ventas, costes y capacidad de generación de caja) y, a partir de ahí, se descontó su cumplimiento (o no) con una tasa de riesgo del 18%.

Esta es una tasa de descuento que, como los comparables, se tiende a usar cuando una compañía tecnológica, joven, con ventas validadas y globales sale a bolsa o acude a financiación de inversores privados. Es una forma de “exigirle” a la empresa una rentabilidad para el inversor del 18% anual para “controlar” cualquier imprevisto de futuro.

Pero esas tasas de descuento tienden a usarse también para empresas que antes han acudido a deuda bancaria, inversores financieros, incluso algunas que a corto plazo aún no están generando caja neta positiva.

Por eso, abrir la caja negra del riesgo es abrir la sensibilidad de la valoración, porque un cambio de un punto de tasa de descuento tiene consecuencias importantes. Como un GPS, a medida que la empresa vaya logrando despejar el camino, esa tasa de descuento será cada vez más singular de ByteTravel y su valoración será más realista.

Así, por ejemplo, considero que ByteTravel, con sus datos actuales —una vez confirmados los resultados de 2024— va a poder convencer a los inversores que su capacidad de usar el capital seguirá siendo muy diferencial y estable.

Y sólo por ello, el potencial de creación de valor financiero va a permitir, a corto plazo, pasar de los 1,26€ actuales por acción a superar los 2,5€. Esto la colocaría en los niveles similares de las empresas cotizadas del sector.

Para la empresa, cotizar, ser transparente con los inversores, facilitar métricas, progresos y mucha divulgación financiera es quizás el complemento perfecto para una creación de valor aún por aflorar.

ByteTravel puede ser un espejo en el que muchas scaleups puedan mirarse. Necesitamos más ejemplos así para entender que en España también se puede, no sólo en el Nasdaq.